El Producto Bruto de la Construcción disminuyó 8.8% en el mes de julio, según estimación del INEI, con lo que el sector ha sumado siete meses sucesivos a la baja. CAPECO: “La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”.

“Esta caída es mayor a la que proyectó CAPECO en la anterior edición del IEC (4.9%), debido fundamentalmente a la sensible contracción del avance de obra pública (-16.6%)”, indicó Guido Valdivia, director ejecutivo del gremio. Entre enero y julio, la actividad constructora se retrajo 8.9%, su peor resultado del último decenio, con excepción del mismo periodo del 2020. Después de la pesca, cuya caída es estacional, la construcción fue el sector con la tasa negativa más intensa.

“La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”

- La construcción disminuyó 8.8% entre enero y julio, de acuerdo al INEI. CAPECO estima que también caerá en agosto (7.9%), acumulando ocho meses consecutivos en escenario negativo.

- El BCRP, el MEF, los empresarios de la construcción entrevistados por CAPECO y las más importantes consultoras privadas prevén que la construcción se contraerá entre 3.3% y 3.9% al cierre del 2023.

- Ejecución de obra pública creció 9.4% entre enero y agosto del 2023, pero el Estado dejaría de invertir 26 mil 500 millones de soles en el 2023 y, según la Contraloría, más de 2 mil obras por un monto de casi 27 mil millones están paralizadas.

- Créditos hipotecarios disminuyeron 24.1% entre agosto 2022 y julio, pese al incremento de 5.6% en el segmento Mivivienda. Desembolso de bonos familiares habitacionales del programa Techo Propio se redujo en 20.3% entre enero y agosto.

- Política de vivienda social en riesgo por el retiro de créditos Mivivienda en segmentos en los que se concentra la oferta, la oposición de municipalidades a la vivienda social y la falta de recursos para el Bono del Buen Pagador en el 2024.

- La marcha del sector construcción también podría verse afectada por la cada vez más probable ocurrencia del Fenómeno El Niño en el verano del próximo año.

Para CAPECO, el PBI construcción también se contraerá en agosto a un ritmo de 7.9%, debido a que tanto a la disminución de 10.1% en el consumo de cemento (completando un año consecutivo en negativo) y de 2.2 en el avance de obra pública (por tercera vez en los últimos seis meses). De esta forma, la actividad constructora experimentaría una baja de 8.8% entre enero y agosto del presente año y de 4.0% en el periodo anual setiembre 2022 – agosto 2023. El BCRP ha ajustado hacia la baja su pronóstico sobre el desempeño de la construcción al cierre del 2023, pasando del 0.0% estimado en su reporte de inflación de junio a -3.7% en el de setiembre. En agosto, el MEF actualizó el Marco Macroeconómico Multianual 2023-2026, en el que proyectó una contracción de 3.4% en el sector construcción para el 2023, corrigiendo su pronóstico de un leve incremento de 0.5% registrado en su informe del mes de abril. Estas tasas son muy cercanas al -3.3% que las empresas del sector construcción, entrevistadas por CAPECO para su IEC 68, esperan para su nivel de operaciones al cierre del presente año. A ello se agrega que cuatro consultoras privadas también coinciden en que el PBI de la construcción disminuirá, registrándose un rango de proyecciones que va de -1.7% a -6.7%, siendo el promedio de -3.9%. “Para cumplir con la estimación del BCRP, la producción sectorial debería incrementarse en 4.5% durante los últimos cuatro meses del año”, alerta Valdivia en el último IEC de CAPECO. En cuanto al desempeño de la actividad constructora durante 2024, el instituto emisor ha mantenido su estimado de junio (subida de 3.2%), mientras que el MEF redujo en medio punto porcentual su proyección de abril, situándola ahora en 3.0%. CAPECO: “La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”.

Por otro lado, el sector inmobiliario también se contrae y la minería tendrá dos años a la baja. “Como el IEC viene registrando desde hace varios meses, las expectativas para el presente año se han venido deteriorando en los distintos segmentos del sector construcción”, asegura CAPECO. En cuanto a vivienda, el desembolso de créditos hipotecarios entre agosto 2022 y julio 2023 se contrajo 24.1% respecto al periodo anual inmediatamente anterior, situándose en 34,600 préstamos. CAPECO informa que apenas el 32.2% de los créditos financiados con recursos de Mivivienda S.A. sirvieron para adquirir viviendas fuera de Lima Metropolitana en los siete primeros meses del año. “La menor proporción de los últimos trece años. El 78.0% de los préstamos concedidos con dinero de Mivivienda se concentró en los bancos, la participación más alta desde el 2012” expresó Valdivia.Con referencia al empleo, alrededor de 370 mil personas se encontraban laborando en el sector construcción de Lima Metropolitana durante el trimestre móvil junio – julio – agosto, lo que implica una disminución de 13.7% respecto al año previo, aunque respecto al trimestre móvil precedente se ha experimentado una subida de 4.9%. La tendencia del precio del ladrillo de arcilla también confirma la contracción de la construcción y el empleo informal. “En agosto de este año, este índice experimentó un decrecimiento de 11.1% en comparación con igual mes del 2022 y de 13.6% respecto de noviembre del 2021”, explica Guido Valdivia. CAPECO: “La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”.

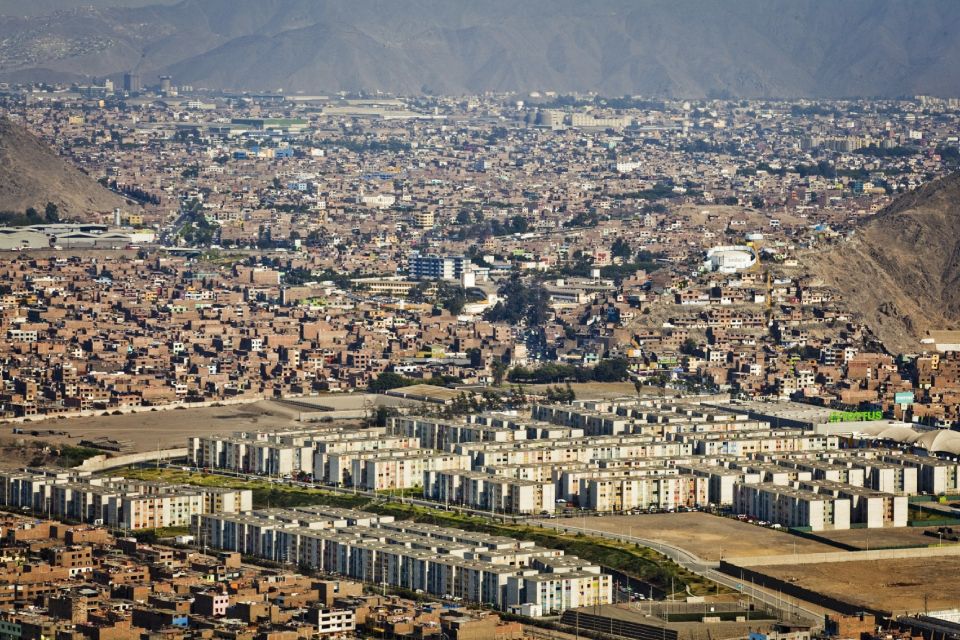

La vivienda social amenazada

En su anterior edición del IEC, a propósito del llamado relanzamiento de Mivivienda, CAPECO efectuó un análisis detallado de una serie de iniciativas que esta entidad se proponía implementar y que afectaban sensiblemente el funcionamiento del mercado residencial, en particular en el segmento de vivienda de interés social. Entre esas iniciativas se mencionaron, la decisión de que Mivivienda deje de financiar la adquisición de viviendas con precios entre 343,900 y 464,200 nuevos soles (el llamado Rango 5) y eliminar el subsidio de 3,500 soles a aquellas cuyos precios oscilan entre 232,200 y 343,900 soles (Rango 4). CAPECO señalaba que se trataba de medidas inoportunas “debido a que se ponen en marcha en el momento en que Mivivienda ha alcanzado una significativa presencia en la atención de estos segmentos del mercado”, precipitadas en razón de que “se han implementado abruptamente, sin considerar los proyectos que se encontraban en curso y sin dar tiempo a promotores e instituciones financieras a prepararse a estos cambios” y contraproducentes porque, “dada la concentración de oferta en estos segmentos, lo más probable es que se reduzcan las ventas en esos rangos pero no se coloquen viviendas en los segmentos vulnerables a los que se desea atender”. “En el pasado (concretamente en el año 2017), se intentó implementar medidas similares y los resultados fueron catastróficos para la vivienda social”, aseguró el director ejecutivo del gremio. CAPECO: “La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”.

“A estos problemas, se ha agregado uno cuarto que es tan o más importante”, asegura CAPECO. Se trata de la decisión de no asignar recursos para financiar el Bono del Buen Pagador – BBP que se emplea en el crédito Mivivienda en el proyecto de Presupuesto General de la República – PGR para el 2024. En los dos últimos años, en el presupuesto de apertura se consignaron 75 millones de soles para el BBP, pero estos presupuestos fueron incrementados en 231.9% en el 2022 y en 127.0% en el 2023 porque las metas inicialmente de colocación de este producto fueron largamente superadas. “Al no considerar ni un sol en el proyecto de PGR para el crédito Mivivienda se da una pésima señal a los promotores inmobiliarios y a las instituciones financieras que participan de este programa, respecto a su continuidad y a la prioridad que le otorga el actual gobierno”, alerta Valdivia. CAPECO: “La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”.

Para el gremio, esta incertidumbre puede afectar la percepción del mercado de valores sobre los flujos futuros de Mivivienda, lo que explica la carta que ha dirigido la entidad a la SMV calificando esta situación como un “hecho de importancia” y comprometiéndose a “colaborar y proporcionar la información a los sectores pertinentes de cara a que se asigne el presupuesto para el Bono del Buen Pagador”. “Pero probablemente lo más dañino de todos estos asuntos es que genera desconfianza y desaliento entre los ciudadanos que apuestan por una solución formal a sus necesidades habitacionales, muchos de los cuales deben comprometerse a programas de ahorro previo para acceder a un crédito hipotecario que, por lo menos desde hace varios meses, no está disponible para ellos”, indica el director de CAPECO.

“Es urgente que el Ministerio de Vivienda ejerza con firmeza sus competencias en materia de vivienda y desarrollo urbano, para asegurar que exista una oferta de vivienda social. De lo contrario, continuará el debilitamiento de una política pública que ha superado las limitaciones institucionales y presenta los niveles más altos de ejecución, de retorno de las inversiones y de impacto en la inversión y el empleo, y que es en la actualidad casi el único componente de la actividad constructora que presenta posibilidades de una recuperación rápida y extendida”, asevera CAPECO.

Para finaliza su informe, CAPECO asegura que la actividad constructora y la inversión experimentarán una importante caída en el 2023 y podrían experimentar una leve recuperación en el 2024. Sin embargo, la magnitud de estos comportamientos dependerá fundamentalmente de dos factores. Primero, de la intensidad del Fenómeno El Niño – FEN y de su fecha de inicio. En segundo lugar, la performance de la construcción en el corto plazo se verá afectada sensiblemente por el desempeño de la actividad inmobiliaria, en particular de la vivienda social, que en el 2022 alcanzó cifras récord y que hoy se encuentra casi paralizada por cuestiones ajenas a la dinámica del mercado. CAPECO: “La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”.

ANEXO 1:

Por su parte, el consumo de cemento descendió 6.1% en julio, acumulando once meses consecutivos en escenario negativo, aunque es la primera vez desde diciembre 2022 en que la tasa de reducción es de un solo dígito.

Otros rubros también experimentaron significativas contracciones entre enero y julio: financiero y de seguros (8.0%), telecomunicaciones y otros servicios de información (7.3%) y manufactura (7.2%). También la actividad agropecuaria experimentó una baja (-3.9%). A pesar de que todos los demás sectores crecieron, la economía en general disminuyó 0.6% de enero a julio, completando tres meses seguido en rojo, cinco en lo que va del 2023. CAPECO: “La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”.

Por otro lado, al completarse los cuatro primeros bimestres del presente año, la ejecución del presupuesto de inversiones públicas ha seguido su ritmo ascendente completados los cuatro primeros bimestres del año. Entre enero y agosto, se invirtieron 24,045 millones de soles, un incremento de 9.4% respecto a igual periodo del 2022, destacando el desempeño favorable del gobierno central que aumentó en 35.4% su nivel de ejecución y, en menor medida, el de los gobiernos regionales que lo hizo en 8.1%. Por el contrario, las municipalidades – que concentran cuatro de cada diez soles del presupuesto – siguen presentando una performance desfavorable en sus inversiones que, a fines de agosto llegó a -12.1%.

El BCRP ha mantenido, en setiembre, la previsión que efectuó tres meses antes respecto al desempeño de la inversión pública para el 2023 (incremento de 1.5%). El MEF, en cambio, la ha ajustado a la baja pasando de 6.0% en abril a 4.5% en agosto. Estas perspectivas relativamente optimistas, contrastan con las de cinco de seis consultoras económicas privadas que esperan una reducción de entre 0.6% y 5.3%. Para el 2024, hay un consenso general entre las entidades públicas y las agencias privadas sobre una recuperación importante de la inversión estatal, siendo el promedio de los estimados de 4.4%. CAPECO: “La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”.

“Existe una ineficiencia en la utilización de recursos asignados a inversión estatal, que apenas alcanza a 36.3% entre enero y agosto del 2023, con lo cual, al final del año se alcanzaría apenas un 60% de ejecución, lo que implicaría que 26,500 millones de soles presupuestados no se llegarían a invertir”, explica Valdivia. La Contraloría ha identificado 2,010 obras paralizadas (10.1% más que en junio) por un monto actualizado de 26,985 millones de soles. CAPECO: “La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”.

Respecto a la performance de la inversión privada al cierre del presente año, el BCRP redujo sensiblemente su expectativa pasando del -2.5% de junio al -5.3% en setiembre. También el MEF efectuó un importante ajuste a su pronóstico sobre este indicador: de -0.5% en abril a -4.5% en agosto. De esta manera, las entidades oficiales terminaron coincidiendo con las perspectivas de seis consultoras privadas que ya venían anticipando una retracción de la inversión privada, siendo el promedio actual de -5.4%. En el 2024, casi todas las proyecciones apuntan a un leve crecimiento, que oscilaría entre el 1.2% y el 2.2%. CAPECO: “La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”.

- Vivienda: El resultado es sólo 5.5% mayor al que se presentó entre agosto 2019 y julio 2020, la etapa más dura de la pandemia del COVID-19. Las operaciones otorgadas por las entidades financieras privadas con sus propios recursos disminuyeron en 35.7% mientras que las fondeadas por Mivivienda S.A. se incrementó en 5.6%, lo que ha provocado que esta entidad concentre el 39.0% del mercado de financiamiento hipotecario para vivienda, doce puntos porcentuales más que el promedio de los cuatro años precedentes. En monto desembolsado, la participación del fondo Mivivienda llegó al 22.4%, proporción que prácticamente duplica a la que se presentó en los cuatro periodos anuales previos. El crédito promedio en el lapso agosto 2022-julio 2023 llegó a los 183 040 soles, 19.5% más que el periodo anual anterior.

En agosto de 2023, se desembolsaron 921 créditos con fondos de Mivivienda, lo que significa una contracción de 30.1% respecto al mismo mes del 2022. Sólo 31 de estas operaciones correspondieron al crédito complementario Techo Propio, 68.7% menos que en agosto del año pasado y la cifra más baja desde abril del 2020, el primer mes de la emergencia decretada para combatir el COVID-19. De mantenerse la tendencia de los últimos seis meses, al final del presente año se desembolsarían poco más de 11 mil 500 préstamos con dinero de Mivivienda, una caída de 14.5% en comparación con el 2022. CAPECO: “La construcción caerá irremisiblemente en el 2023 y la vivienda social está en riesgo de paralización”.

Por su parte, en los ochos primeros meses del año, se han desembolsado 22,420 bonos familiares habitacionales del programa Techo Propio, un número 20.3% menor que en el 2022. La caída más significativa se ha producido en la modalidad de adquisición de vivienda nueva, a través de la cual se entregaron 5,909 subsidios (cifra 48.2% inferior a la desembolsada entre enero y agosto del año pasado). En la modalidad de construcción en sitio propio, se otorgaron 16,734 bonos (1.3% menos que en el 2022).

- Minería: Entre enero y julio del 2023, la inversión minera alcanzó los 2,241 millones de dólares, monto que es 19.6% inferior al obtenido en igual periodo del año precedente. Este indicador ha acumulado doce meses sucesivos en rojo, los últimos seis meses a ritmo de dos dígitos. El BCRP, en su Reporte de Inflación de setiembre, ha estimado que la inversión en el sector minero se va a reducir en 18.1% al cierre del presente año, corrigiendo ligeramente su previsión efectuada en junio (-18.9%). Para el 2024, la nueva proyección del instituto emisor apunta a una contracción de 7.6% (en junio se preveía una baja de 8.7%).

- Empleo: Contrariamente, en el total de actividades productivas de la capital de la república empleo ha crecido en 4.2% entre junio y agosto del 2023 respecto al mismo trimestre del año anterior, encontrándose laborando 5 millones 226 mil personas, récord histórico de los últimos quince años. Con estos resultados, el empleo en construcción acumuló once trimestres móviles consecutivos en rojo, en tanto que el empleo en general sumó veintiséis trimestres en azul. La reducción del empleo informal reflejaría una persistente contracción de la construcción informal, luego del significativo incremento que se produjo entre marzo del 2020 y junio del 2021, a consecuencia de las medidas restrictivas de la actividad económica formal dispuesta por el gobierno nacional para contener la pandemia del COVID-19. Debe señalarse que también el empleo formal en el sector se redujo en el trimestre junio – julio – agosto del 2023, pero lo hizo a una tasa sensiblemente menor (-8.9%). La evolución del subempleo en construcción puede ser un indicador clave de la situación del segmento informal de la actividad constructora. En Lima Metropolitana, el número de trabajadores de construcción subempleados se redujo en 28.1% durante el trimestre móvil junio – julio – agosto del presente respecto al mismo trimestre del 2022, de acuerdo con el INEI. El subempleo en el sector indicador se ha mantenido en escenario negativo en veintitrés de los últimos veinticuatro trimestres móviles, habiéndose iniciado este ciclo en julio – agosto – setiembre del 2021, lo que reflejaría la contracción de la construcción informal.

- Confianza de los agentes económicos, en agosto, las perspectivas de los empresarios y de los ciudadanos continuaron mejorando, aunque se mantienen todavía en niveles muy bajos. La encuesta que efectúa el BCRP en el sector empresarial, refleja un incremento de 1.8 puntos porcentuales en el indicador que mide las expectativas sobre la situación de la economía a 12 meses vista, llegando a los 55.7 puntos, manteniéndose en escenario optimista por siete meses consecutivos. Sin embargo, este resultado es todavía inferior al alcanzado en mayo (56.3 puntos). Por el contrario, la expectativa de los empresarios respecto a la situación de la economía en los tres meses siguientes continuó ubicándose en rango negativo, informó el gremio

- Materiales de construcción: En lo que va del año, los precios de los materiales de construcción se redujeron en 0.29% mientras que la inflación se situó en +3.31%.De otro lado, en agosto crecieron los precios de la loseta (8.0%, respecto a agosto 2022) y del cemento (7.2%) así como el costo de mano de obra (5.2%), este último como consecuencia del pacto colectivo suscrito recientemente entre la Federación de Trabajadores en Construcción Civil – FTCCP y CAPECO y que rige retroactivamente desde el mes de junio. Por el contrario, el precio del acero se contrajo 8.0% y, como ya se ha indicado, el de los ladrillos de arcilla experimentó una baja de 11.1%. De acuerdo a CAPECO, en agosto del presente año, el índice de precios de materiales de construcción – IPMC se incrementó en 0.14% respecto al mes precedente, revirtiendo levemente la tendencia a la deflación que se presentó en los cinco meses previos. En comparación con agosto del 2022, el IPMC se redujo en 0.95%. Por su parte, el Índice de precios al consumidor – IPC subió en agosto del presente año en 0.38% comparado con julio y en 5.58% en relación a agosto del año pasado. Con este último resultado, el IPC confirmó la senda ascendente que empezó en setiembre de 2020 y que sólo se contrajo en tres oportunidades.

En comparación con el mes de julio del presente año, subió en 4.8% el costo de la mano de obras, así como los precios del cemento (4.2%) y del acero de construcción (2.5%). El precio del ladrillo de arcilla se redujo en 1.1%, mientras que el de la loseta se mantuvo igual.

De otro lado, la confianza de los ciudadanos en los poderes públicos sigue siendo exigua, aunque ha mejorado ligeramente en setiembre. Así, según un estudio de opinión efectuado por IPSOS, la gestión de la presidenta Dina Boluarte es respaldada por el 16% de los ciudadanos sondeados (dos puntos porcentuales más que en agosto); la del Parlamento Nacional es apoyada por el 12% (10%, en agosto); mientras que el poder Judicial cuenta con la aprobación del 20% de los entrevistados (el mes pasado, 19%).

ANEXO 2:

En su anterior IEC, CAPECO indicó que el sector de vivienda social ha venido siendo afectado por un incremento en los costos de construcción – lo que ha presionado hacia arriba los precios de venta – y por la reducción de los ingresos de las familias, en particular en los sectores socioeconómicos medios y emergentes. Se señaló además que, en esas circunstancias, se señaló, lo recomendable es subir los topes máximos de vivienda a financiar e incrementar temporalmente los subsidios. En buena cuenta, lo contrario a lo que Mivivienda está haciendo.

Se suponía que el retiro de Mivivienda del fondeo en el rango 5 iba a ser suplido con un nuevo producto, que otorgaba una Cobertura de Riesgo Crediticio a las instituciones financieras otorguen préstamos hipotecarios con sus propios recursos. Sin embargo, casi tres meses después, ninguna entidad bancaria ofrece este producto. Peor aún, el Reglamento Especial de habilitación urbana y edificación, vigente hasta hace algunos días, solamente reconoce como viviendas de interés social – VIS a aquellas que son subsidiadas por el Estado. Ello quiere decir que, aunque los bancos decidieran otorgar créditos con sus propios recursos, estos no se podrían aplicar para la adquisición de viviendas sociales.

De otro lado, el Ministerio de Vivienda ha aprobado el Reglamento 3 de la Ley de Desarrollo Urbano Sostenible, que regula las condiciones de acceso y diseño a las VIS y ha derogado el Reglamento Especial. Sin embargo, ese nuevo reglamento no puede ser aplicado mientras no se aprueben las normas complementarias (podrían llegar a ser siete) que este mismo establece. Por si fuera poco, la Municipalidad Metropolitana de Lima ha expedido una Ordenanza que, en buena cuenta, dispone la inaplicabilidad de la nueva norma en su jurisdicción, desconociendo las competencias del gobierno central en materia de vivienda, reconocidas por nuestro ordenamiento jurídico y por la reciente sentencia del Tribunal Constitucional, que varios alcaldes capitalinos interpretan de forma discrecional y arbitraria.

Un segundo problema que se reseñó en la anterior edición del IEC fue la decisión del Ministerio de Vivienda de poner en vigencia el Código de Construcción Sostenible – CCS que plantea mayores exigencias de diseño y equipamiento de las viviendas a las que regían en el Crédito Mivivienda Verde. La adaptación de los proyectos a estas nuevas condiciones requiere del reconocimiento de mayores costos, así como de un plazo para que los proyectos en marcha puedan concluirse bajo las mismas especificaciones técnicas con que fueron certificados. De otro lado, puede resultar muy riesgoso cambiar las reglas del producto más exitoso del Fondo Mivivienda que es, simultáneamente, la iniciativa de sostenibilidad que más rápidamente había logrado la adhesión de promotores, instituciones financieras y ciudadanos.

Un tercer asunto mencionado en la edición anterior del IEC es la necesidad de incrementar la participación de las instituciones financieras reguladas en el otorgamiento de créditos dentro del programa Techo Propio-Vivienda Nueva. Queda claro que lograr que los créditos de este programa sean otorgados exclusivamente por instituciones reguladas es fundamental para reducir el riesgo de corrupción que implica el trabajar con entidades no reguladas. Es evidente que se necesita trabajar estrechamente con estas instituciones para identificar y abordar las dificultades que enfrentan para regresar de manera consistente a este segmento del mercado. En Chile, por ejemplo, para incentivar el otorgamiento de préstamos de montos reducidos, se implementó un Subsidio a la Originación de Créditos. Se indicó además que desde hace mucho tiempo se viene discutiendo sobre la posibilidad de que fondos de inversión inmobiliaria -entidades reguladas por la Superintendencia del Mercado de Valores- puedan participar activamente en el mercado hipotecario, en particular para asegurar un fondeo continuo a las cajas municipales y otras entidades microfinancieras. Por último, es urgente diseñar un producto hipotecario para la modalidad de Construcción en Sitio Propio del programa Techo Propio y optimizar el funcionamiento de los fideicomisos para la gestión de proyectos que no cuentan con el respaldo de una institución financiera para el otorgamiento de créditos hipotecarios.