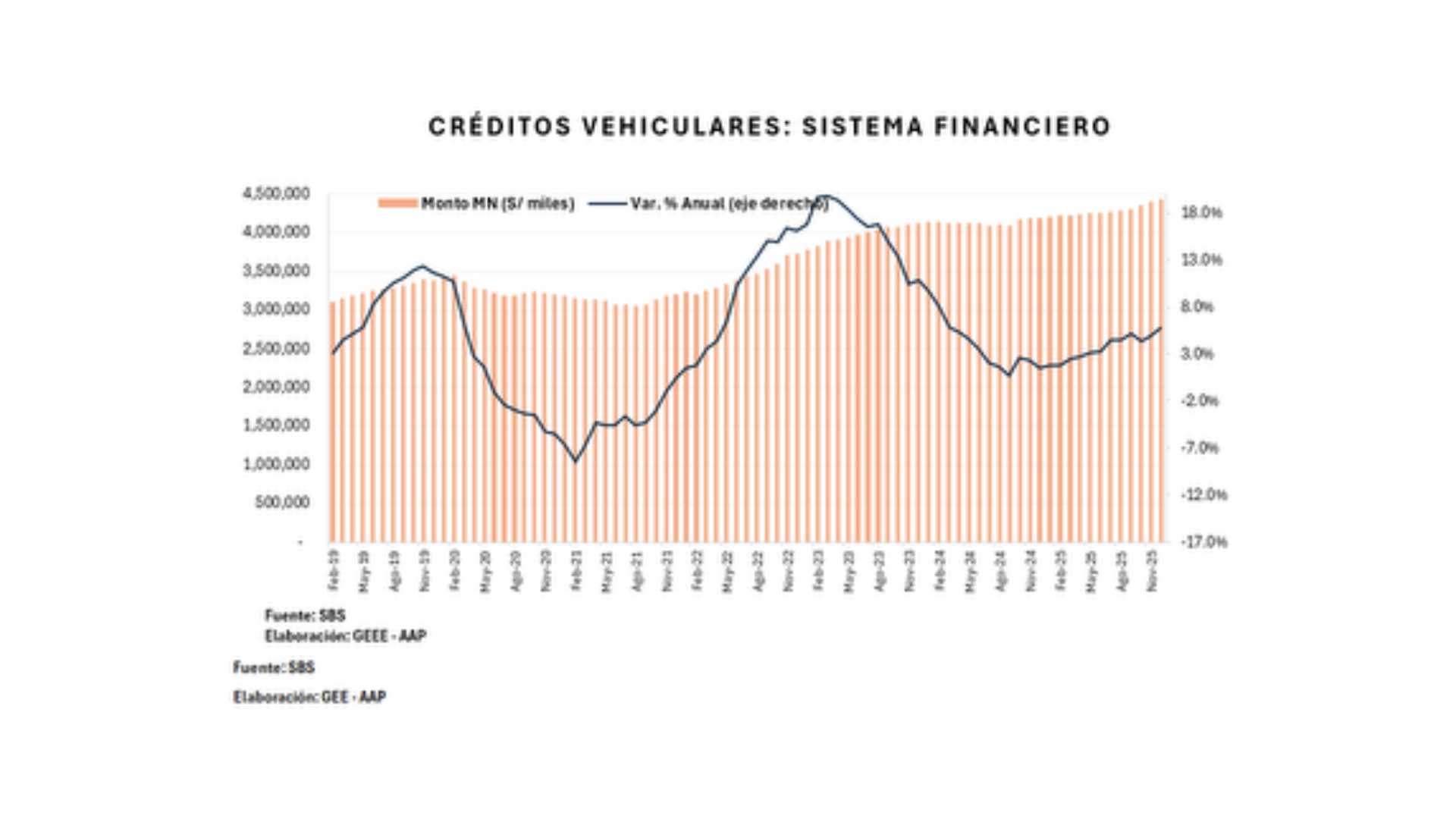

El financiamiento vehicular cerró 2025 con su mejor desempeño en casi dos años, impulsado por una economía más dinámica y mejores condiciones para las familias.

Lo esencial en 30 segundos

- El crédito vehicular creció 5.8% en 2025 y llegó a S/ 4,442 millones.

- La morosidad bajó en bancos, financieras y empresas de crédito.

- La dolarización cayó a 7.1%, su nivel más bajo en la historia.

- El nuevo sistema de garantías (SIGM) facilita trámites y reduce costos.

- Para 2026 se espera más acceso y mejores tasas.

¿Por qué creció el crédito vehicular en 2025?

El mercado se movió por cuatro factores clave:

- Mejor empleo e ingresos, lo que elevó la capacidad de pago.

- Mayor inversión privada, que impulsó la actividad económica.

- Campañas y alianzas entre concesionarios y entidades financieras.

- Renovación del parque automotor, que ya supera los 14 años de antigüedad.

Según la Asociación Automotriz del Perú (AAP), este entorno permitió que más familias accedan a financiamiento en mejores condiciones.

¿Qué entidades están financiando más?

El mercado cambió bastante en la última década:

- Financieras: pasaron de 8.1% (2015) a 28.4% (2025).

- Empresas de crédito: de 17.8% a 22.1%.

- Bancos: bajaron de 73.1% a 49%.

Esto significa más opciones para comparar tasas y requisitos.

¿Bajó la morosidad? Sí, y eso mejora las condiciones

La capacidad de pago de las familias mejoró y eso se reflejó en menos atrasos:

- Bancos: de 4.43% a 4.26%.

- Financieras: de 4.33% a 3.09%.

- Empresas de crédito: de 2.91% a 1.94%.

Menor morosidad = más competencia y mejores tasas para nuevos créditos.

¿Qué pasa con la dolarización?

Cayó a 7.1%, el nivel más bajo registrado.

En 2015 era 45%.

Esto se debe a:

- Mayor confianza en el sol.

- Medidas del BCRP y la SBS para reducir riesgo cambiario.

- Más oferta de créditos en moneda nacional.

Para el usuario, esto significa menos exposición al tipo de cambio.

Un cambio importante: el SIGM

Desde marzo de 2025 funciona el Sistema Informativo de Garantías Mobiliarias (SIGM), que:

- Reduce costos operativos.

- Agiliza trámites de garantías.

- Facilita el acceso al crédito para MYPES, emprendedores y familias.

¿Qué falta mejorar?

La AAP señala dos pendientes:

- Ajustar las provisiones para créditos vehiculares (la garantía reduce riesgo).

- Optimizar el proceso de incautación vehicular en casos de deuda impaga.

¿Qué esperar en 2026?

El financiamiento vehicular debería seguir creciendo, apoyado por:

- Un parque automotor con baja penetración (menos del 30%).

- Perspectivas económicas favorables.

- Mayor competencia entre entidades financieras.