Los precios de transferencia son una herramienta clave en el ámbito empresarial para garantizar que las transacciones entre partes vinculadas se establezcan a precios de mercado. ¡Atentos! en junio se presentan las Declaraciones Juradas de Precios de Transferencia.

De acuerdo a las obligaciones vigentes en nuestro país, este mes de junio, junto con los vencimientos mensuales del periodo tributario de mayo, los contribuyentes que hayan obtenido ingresos durante el año fiscal 2023 superiores a 2,300 Unidades Impositivas Tributarias (UIT) y hayan realizado operaciones con partes vinculadas (domiciliadas y no domiciliadas) y entidades ubicadas en países o territorios no cooperantes o de baja o nula imposición por un importe igual o superior a 100 UIT, están obligados a presentar la Declaración Jurada Informativa de Precios de Transferencia.

En junio se presentan las Declaraciones Juradas de Precios de Transferencia

“Junio es el mes en el que vencen los plazos para presentar las declaraciones juradas de Precios de Transferencia. Estos documentos comprobatorios son indispensables ante la entidad tributaria y es necesario presentarlos en los tiempos establecidos para evitar multas y complicaciones”, explica Carlos Vargas Alencastre, CEO de TPC Group y especialista en Precios de Transferencia.

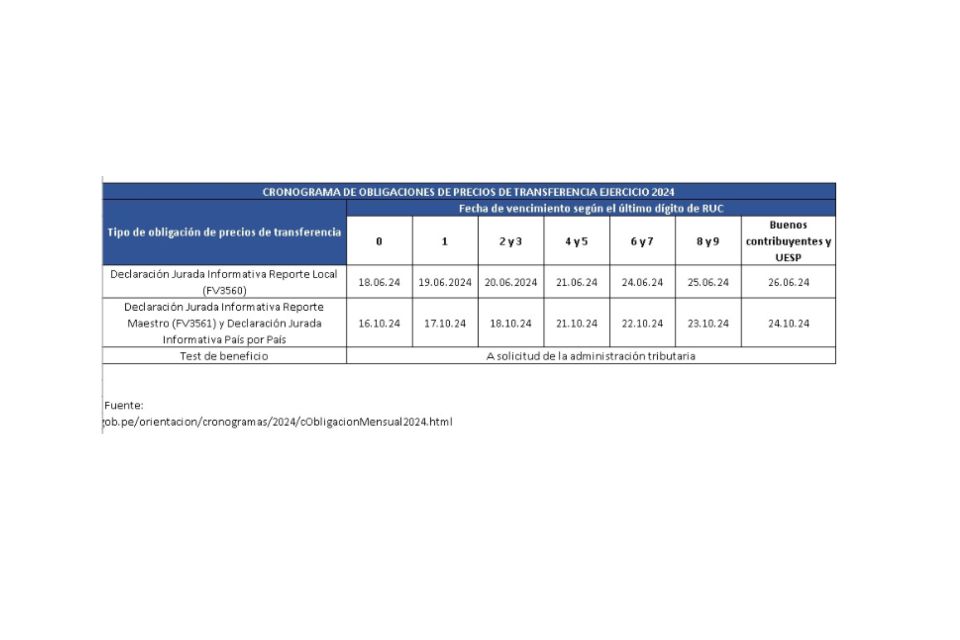

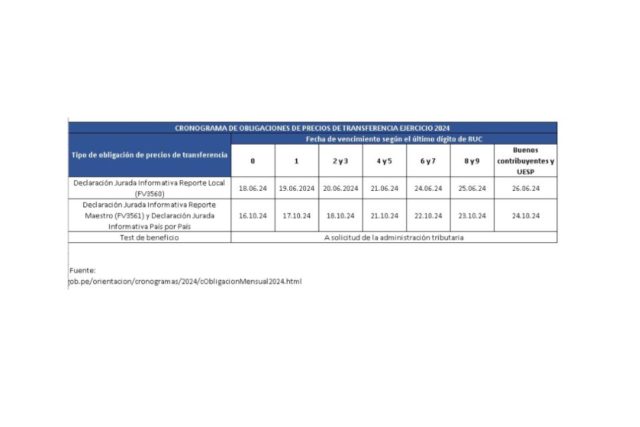

A partir del 18 de junio, inician los vencimientos. Al respecto, es importante mencionar que esta obligación se encuentra divida en dos tramos, de acuerdo al siguiente alcance:

Tramo 1 (Anexo I): Contribuyentes que hayan registrado ingresos devengados en el 2023 iguales o superiores a 2,300 UIT (S/11,385,000) y que hayan realizado operaciones dentro del ámbito de aplicación de precios de transferencia entre 100 y 400 UIT (S/495,000 y S/1,980,000).

Tramo II (Anexo II, III y IV): Contribuyentes que hayan registrado ingresos devengados en el 2023 iguales o superiores a 2,300 UIT (S/11,385,000) y que hayan realizado operaciones dentro del ámbito de aplicación de precios de transferencia superiores a 400 UIT (S/1,980,000).

Adicionalmente

Los contribuyentes que reciban servicios de sus partes vinculadas deben realizar el Test de Beneficio, que implica la preparación de un informe que sustente los principios de fehaciencia, causalidad y razonabilidad para que dichos gastos sean reconocidos como deducibles en la determinación del impuesto a la renta.

“El Test de beneficio tiene una connotación vital dentro de la documentación comprobatoria, documento ligado a la declaración del Impuesto a la Renta, en donde se debe sustentar los gastos entre partes vinculadas”, añade Carlos Vargas Alencastre.

La aplicación adecuada

Del análisis e información que requieren los documentos comprobatorios de los Precios de Transferencia puede contribuir a la transparencia y la justicia fiscal en el contexto de las operaciones internacionales de las empresas.